中新网四川新闻1月22日电(袁家远)2019年01月21日,成都世邦魏理仕(CBRE)在蓉发布《2018年成都房地产市场回顾与2019年展望》。研究报告显示:

1、写字楼市场供应回落,活跃需求推动年净吸纳量居全国第一;租金显著回调,但于年末迎拐点涨幅趋平;随需求变化的复杂性,“办公生态”进一步演变。

2、零售物业市场供需两旺,小众、潮流品牌活跃;次级商圈调整突围获市场积极反馈,租金领涨;城市更新浪潮重塑商业格局,“趣味+科技智能”驱动市场创新。

3、仓储物流市场需求活跃,空置率降至近5年新低;龙泉园区表现抢眼,净吸纳量贡献率超60%;需求端升级推动仓储物流设施呈多样化发展。

4、投资市场大宗交易数量同比减少,大型民营投资公司、领军地产企业及境内外投资基金等构筑买方主力;公寓关注度高。

优质写字楼市场

需求活跃,租金显著回调,市场迈入“求稳、高质”的调整时期

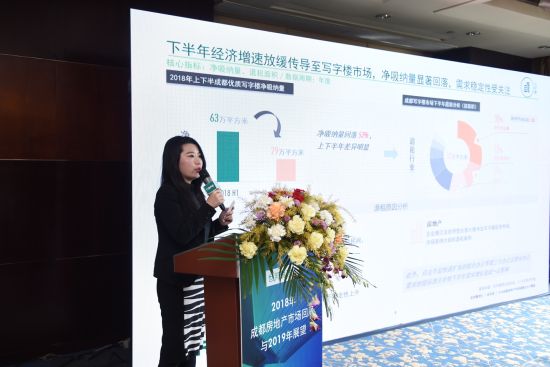

2018年成都优质写字楼市场录得约31万平方米的新增供应,创近九年新低,天府新区起步发展。新经济活跃度进一步传达至二线城市,助力成都租赁需求同比增长27.6%,全年净吸纳量实现92.3万平方米,位居全国第一。因此,市场整体空置率同比下跌8.2个百分点,报23.5%。供需关系显著改善,年末成都优质写字楼平均租金报83.8元每平方米每月,同比显著上涨7.6%,但涨幅于第四季度趋平,市场出现拐点。受宏观经济影响,年内写字楼需求走势呈先扬后抑的态势,主要因下半年经济增长减速和以非传统金融和TMT为代表的行业调整使市场需求显著放缓,由此需求“稳定性”备受关注。行业方面,TMT、房地产与非传统金融分列前三大需求来源。区域市场方面,产业以市场成熟度、规模经济和政策红利为导向跨区域加速集聚与流动。其中,年内录得部分外资制药科技型企业落地有产业政策补助的金融城区域,而部分TMT企业出于租赁成本及可租赁面积的考虑选址东大街区域。展望2019年,成都写字楼市场新增供应有望回升至超90万平方米。着眼需求端,产业调整及子行业更加明确的发展方向使未来办公需求提质且愈加细分。其中,金融行业将迎来制度革新下的调整升级;而科技进步则助力新动能培育,如在人工智能、云计算、5G、网络游戏等TMT企业的逐级渗透。因此,未来市场迈入“求稳、高质”的调整时期,市场主体协力构建“国际化营商环境”,业主将提供精准的办公产品以对接行业细分所导致的多样化办公需求。

世邦魏理仕华西区顾问及交易服务|办公楼部主管邓艳萍表示:“2018年成都优质写字楼市场需求的先扬后抑表现使市场对需求端‘稳定性’的关注显著提升。2019年新增供应显著回升。在经济调整之下,未来需求端将呈两个方面的表现:行业调整令办公需求提质;行业发展愈加细分使办公需求分化。因此,需求端的变化将驱动办公生态的进一步演变。”

零售物业市场

市场供需两旺,城市更新浪潮带来商业新机遇,“科技+趣味”催生商业运营新趋势

2018年成都零售物业市场迎来7个项目开业,其中近九成的新增供应落于非核心商圈。新开业项目带动次级、近郊商圈提档升级,同时其在物业空间设计的创新以及业态品牌的新排布也给予市场诸多启示。年内零售需求活跃,小众设计师品牌及潮流品牌表现抢眼,更多高端美妆品牌踏出百货于购物中心开设店铺。此外,简餐和亲子餐厅年内亦扩张积极。供需作用之下,截至年末全市购物中心整体空置率同比下降2.3个百分点,报5.8%,创历史新低。租金方面,次级商圈前期调整获积极市场反馈,拉动全市购物中心平均租金同比上涨0.6%,报374.7元每平方米每月。展望2019年,成都零售物业市场供应将回落至约60万平方米。未来,“中优”战略驱动下,旧改和棚改项目效果逐步呈现、文化历史街区升级改造项目启动,成都三环内区域迎来升级蜕变。零售物业市场将随之联动发展,新兴商业区域崛起、重建项目呈现,三级商圈竞争关系将重塑。微观市场方面,消费者愈发理性,科技智能、便捷、趣味将成为诉求点。鉴于此,品牌商全面拥抱互联网科技打造全渠道运营新模式;业态或品牌跨界、融合的“趣味”新玩法成为时尚新趋势。与此同时,运营商将通过翻新再造的“活化”、空间设计的个性化等诸多调改令实体店优势发挥到极致,继而为消费者打造新奇有趣的消费体验。

世邦魏理仕华西区顾问及交易服务|商业部主管江南表示:“2019年,新一轮的城市更新浪潮将为成都零售物业市场带来商业新机遇。着眼需求端,随着消费特征愈发明显,独立品牌迎来发展机会。此外,运动品牌将继续“潮流化”。就运营商而言,实体店极致化的时代已至,如何通过空间运营来延长消费者驻留时间继而激发潜在消费将成为商业运营的新致胜点。”

仓储物流市场

需求活跃,空置率实现近5年新低,需求端升级推动仓储物流设施呈多样化发展

2018年,成都高标准仓储市场供应显著回落,全年仅录得约24万平方米的新增仓储面积,同比下降超七成。年内需求活跃,净吸纳量实现近40万平方米。因此,全市高标准仓储整体空置率近5年来首次跌破10%,报7.5%;全市高标准仓储市场平均租金同比上涨2.8%,至年末报25.2元每月每平方米。纵观全年需求端,批发与零售业、第三方物流及制造业分别占比全年净吸纳量的42.8%、35.1%、22.1%,折射出成都仓储需求的多样性。分区域来看,年内龙泉驿园区表现尤为抢眼,去化贡献率超六成,空置率同比下跌6.7个百分点。展望2019年,成都高标准仓储市场供应将回升至约67万平方米。同期,电商自建库在蓉相继投入使用,租赁仓与自建仓“二元竞争”的格局呈现,市场将迎来短暂调整。未来,“新零售”发展背景之下,供应链继续赋能商超行业,通过超市实体店“前置仓化”来显著提升物流仓储效率。据市场主流新零售品牌商,未来成都仍是拓店的重要城市之一。然鉴于冷链仓储开发专业门槛高等诸多因素,目前成都冷链仓储市场尚处发展阶段。因此,需求增长、资本关注等驱动将给成都冷链仓储市场带来更多发展机遇,继而推动市场仓储物流设施呈多样化发展。

世邦魏理仕华西区顾问及交易服务|产业地产部主管尤鹏伟表示:“供应短期回落及需求持续增长的双重驱动之下,成都仓储物流市场空置率迎来近5年新低点。2018年需求端的表现反映出租户结构正在潜移默化的改变,电商和第三方物流企业之外的诸如医药、零售、服务行业等租户的比重逐渐提升。这一租户类型多元化走向亦是市场愈发成熟的标志之一。至2019年,长达6年的供应高峰进入尾期,而随着土地供应的进一步收缩,未来仓储物流市场投资价值将会逐渐提升。”

投资市场

大宗交易数量同比减少,公寓关注度高

2018年,成都大宗交易数量同比减少,全年市场共录得12个大宗交易成交案例。着眼投资者构成,大型民营投资公司、领军地产企业及境内外投资基金等构筑买方主力。按标的物来看,尽管年内成交物业类型涵盖商业、写字楼、二手土地、公寓等,但不同类型物业成交量的差异折射出投资市场的新趋势。首先,由于过去两年市场大部分可售且交易条件合理的二手土地项目均已成交,故年内二手土地成交因可售项目短缺而明显减少;其次,鉴于市场前期达成交易的购物中心持续向好的运营表现,投资者对核心区域的购物中心仍持积极态度,但成交量同样因可售项目数量有限而走低;此外,写字楼成交量因买卖双方就物业预期契合度相对较低也呈下降趋势,但以险资为主的投资者仍长期看好成都办公楼市场。与之不同的是,年内公寓成交量同比显著上升,共录得包括来福士广场T5在内的三宗公寓成交案例。究其原因,其一,在政府严格调控住宅市场的背景下,公寓迎来一波投资热潮;其二,成都实施人才优先发展战略行动计划,吸引更多人才来蓉就业继而驱动公寓租赁需求显著增长;其三,投资者对公寓产品的短期散卖收益持较高兴趣。

世邦魏理仕华西区投资及资本市场部主管金灵表示:“尽管2018年成都大宗交易数量走低,但仅为市场正常周期性发展的表现。总体而言,由于成都在西部地区的领军地位以及房地产市场供需相对健康的发展态势,未来大型企业仍将积极谋求战略性布局成都,这一长期乐观的预期将使成都获得更多投资者的关注。因此,预计2019年成都整体投资市场热度将有所回升。”(完)